ناساندنی نووسینگەی پەیوەندی لەگەڵ کۆمەڵگە و پیشەسازیی زانکۆی کوردستان

با هدف جهتدهی حمایتهای مالیاتی به سمت توسعه نوآوری و اقتصاد دانشبنیان بر اساس بند (ب) ماده (۱۱) قانون جهش تولید دانشبنیان شرکتهای دارای فعالیتهای تحقیق و توسعه از اعتبار مالیاتی برخوردار میشوند. به این نحو که معادل هزینههای انجام شده در پروژههای تحقیق و توسعه به عنوان اعتبار مالیاتی با قابلیت انتقال به سنوات آتی به شرکتهای دارای پروانه بهرهبرداری یا مجوز فعالیت از مراجع ذیربط اعطا میشود و معادل آن از مالیات بر عملکرد مربوط به سال انجام هزینه مذکور یا سالهای بعد کسر میشود.

پروژه تحقیق و توسعه مشمول اعتبار مالیاتی مجموعهای از فعالیتهای فناورانه است که سطح فناوری محصولات، خدمات یا فرآیندهای حاصل از پروژههای تحقیق و توسعه باید در حوزه فناوریهای بالا یا متوسط به بالا منطبق با فهرست کالاها و خدمات دانش بنیان یا معیارهای تفصیلی منتشر شده برای کالاها و خدمات دانش بنیان باشد. همچنین لازم است محصولات، خدمات یا فرآیندهای حاصل از آن در سطح صنایع مربوطه در کشور جدید باشد. هزینهکرد در پروژههای تایید شده مطابق آییننامه و دستورالعمل اجرایی این برنامه در سرفصلهای فضای کار اختصاصی تحقیق و توسعه، ماشینآلات و تجهیزات، نیروی انسانی، مواد اولیه و قطعات مصرفی، تاییدیهها و استانداردها و همکاری فناورانه به عنوان هزینهکرد تحقیق و توسعه مورد پذیرش خواهد بود.

برای برخورداری از اعتبار مالیاتی تحقیق و توسعه شرکتهای متقاضی باید پروژههای تحقیق و توسعه پیشنهادی خود را در قالب تعیین شده ارسال نمایند. پس از تایید پروژه توسط دبیرخانه، شرکت در پایان سال مالی هزینهکرد مربوط به پروژه در سرفصلهای مورد پذیرش را به همراه اسناد مالی اظهار میکند. دبیرخانه با ارزیابی پیشرفت پروژه و اسناد ارائه شده میزان هزینهکرد در پروژههای مصوب را تعیین کرده و به سازمان امور مالیاتی اعلام مینماید.

وب سایت مربوط به ارسال پروپوزال طرحهای تحقیق و توسعه در بحث اعتبار مالیاتی: https://www.etebar14.ir/

مستندات و قوانین در این وبسایت قرار دارند. همچنین این قوانین و آیین نامه ها در بخش دانلودهای وبسایت مرکز ارتباط با جامعه و صنعت در دسترس است. قوانین حمایت های مالیاتی دانشبنیان در بخش دانلودها قابل ملاحظه است و اساتید، پژوهشگران و شرکتها می توانند با مطالعه این قوانین از بسترهای قانونی مالیاتی برای پیشبرد برنامه های تحقیق و توسعه خویش بهرهبرداری کنند.

پروژه های تحقیق و توسعه مورد تأیید در بحث اعتبار مالیاتی:

- تولید محصول یا خدمت جدید؛

- ارتقای محصولات یا خدمات فعلی؛

- بهبود فرایندهای تولید و عملیات؛

- ماژول جدید برای محصولات موجود (فقط حوزه فناوری اطلاعات)؛ و

- تولید مواد اولیه، اجزا و قطعات مصرفی.

سرفصلهای هزینهکرد مورد تأیید در بحث اعتبار مالیاتی:

- هزینههای سربار مؤسسه تا سقف ۲۰٪ مبلغ قرارداد؛

- هزینههای سربار مؤسسه تا سقف حداکثر ۲۰ درصد مبلغ قراردادهای تحقیق و توسعه؛

- هزینههای تست و آزمون؛

- حقوق و دستمزد نیروی انسانی شامل اعضای هیأت علمی، پژوهشگران پسادکترا، دانشجویان دکترا و کارشناسی ارشد، مطابق آییننامههای استخدامی و تعرفههای بنیاد ملی علم ایران؛

- هزینه تجهیزات به میزان استهلاک سالیانه از زمان نصب تا پایان پروژه؛ و

- سرمایهگذاری در تجهیزات و زیرساخت جدید نیز با تأیید کارگروه مشترک قابل پذیرش است.

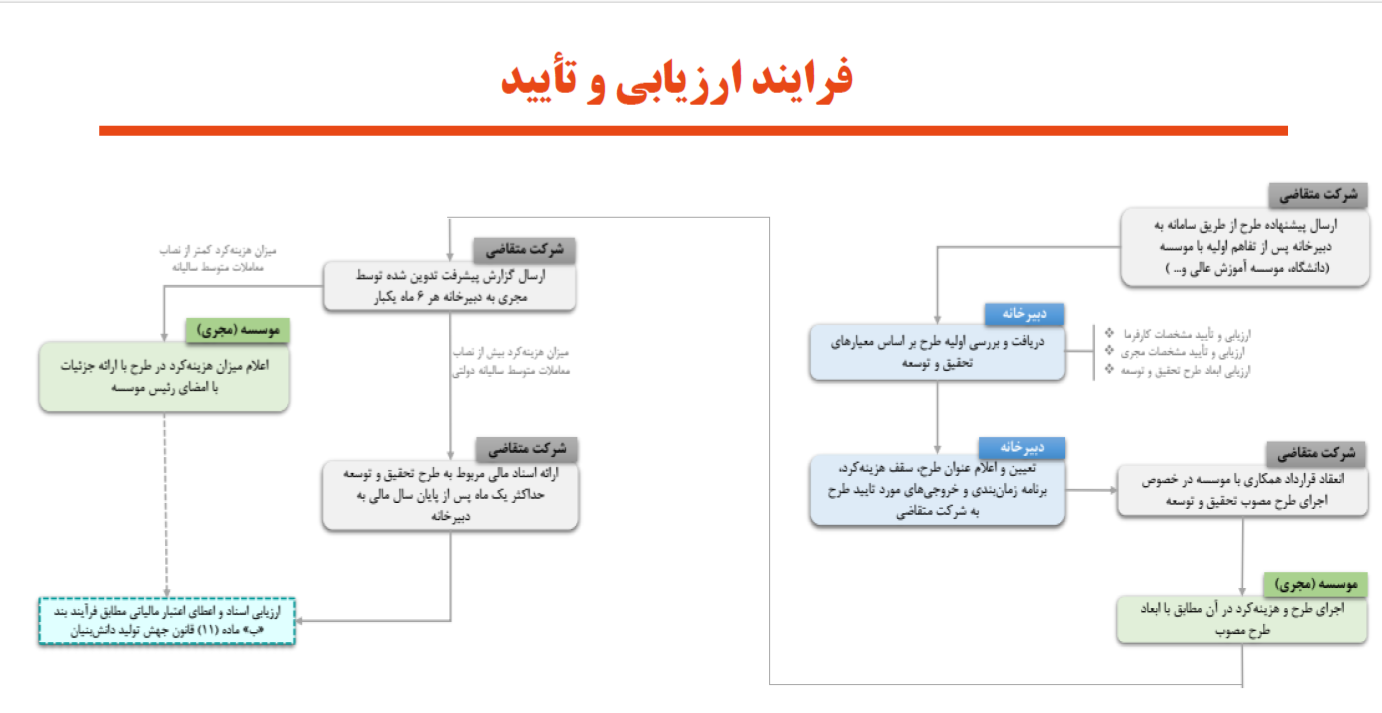

فرایند ارزیابی و تایید

شرکتها باید مشخصات پروژه شامل اهداف، خروجیها، سوابق مجری، برنامه تجاریسازی، سرفصل هزینهها و زمانبندی را از طریق سامانه به دبیرخانه ارسال کنند. دبیرخانه با همکاری کارگروه تخصصی پرسشنامههای ویژه تدوین کرده و پروژهها را ارزیابی میکند. گزارش پیشرفت پروژه باید هر شش ماه یک بار ارائه شود و امکان بازدید حضوری برای ارزیابی فراهم گردد. هزینهکرد پروژهها در صورتی مشمول اعتبار مالیاتی خواهد بود که در چارچوب سرفصلها و نصابهای تعیینشده باشد. برای پروژههای بزرگتر، جزئیات هزینهها باید با همکاری دبیرخانه و کارگروه مشترک بررسی و تأیید شود؛ همچنین نتایج تجاریسازی پروژه تا یک سال پس از پایان میتواند مورد ارزیابی قرار گیرد و در اعتبار مالیاتیهای بعدی شرکت لحاظ شود.